Kohti erilaista normaalia

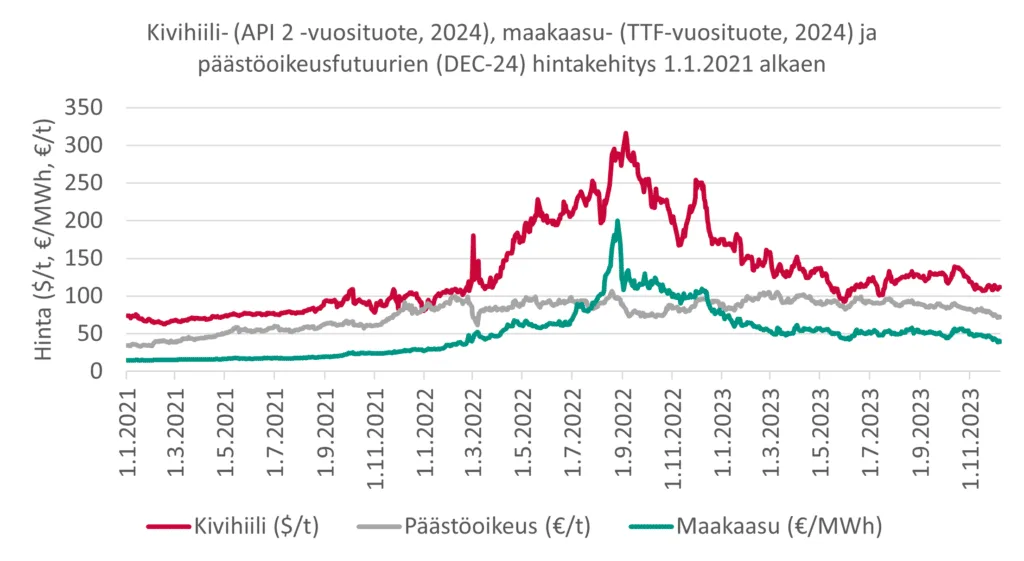

Viimeiset puoli vuotta energiamarkkinoilla ovat olleet paluuta normaalimpaan aikaan. Kuten alla olevasta kuvasta näkyy, ovat sähköntuotannossa käytettyjen polttoaineiden ja päästöoikeuden hinnat pysyneet suhteellisen vakaana energiakriisin volatiliteettiin verrattuna ja olleet hiljalleen laskusuunnassa. Ukrainan sodan aiheuttama turbulenssi on toistaiseksi tasaantunut, ja polttoaineiden hinnat ovat palanneet lähelle ennen sotaa olevia tasoja. Myös Euroopan ja maailman taloudessa on näkyvissä alavireisyyttä, mikä omalta osaltaan painaa hintoja alas. Vaikka maakaasun hinnat ovat laskeneet, ovat ne kuitenkin vielä pitkän ajan keskiarvojen yläpuolella. Epävarmuutta ja jonkinlaista huolta maakaasumarkkinoille aiheutti lokakuussa Suomen ja Viron välisen Baltic Connector -kaasuputki, joka vahingoittui kiinalaisen aluksen ankkurin osuessa putkeen. Maakaasumarkkinat ovat tällä hetkellä erityisesti epävakaasta geopoliittisesta tilanteesta johtuen erittäin herkkiä erilaisille infrastruktuuriin liittyville häiriöille.

Kuluneen syksyn aikana säät ovat olleet erittäin vaihtelevat. Elo- ja syyskuu olivat Pohjoismaissa selvästi normaalia sateisempia, mutta loka- ja marraskuu sekä joulukuun alkupuoli ovat olleet hyvin vähäsateisia. Vesialtaat ovat Pohjoismaissa vuodenaikaan nähden keskimääräistä hiukan alemmalla tasolla, ja hydrologinen balanssi kokonaisuudessaan, sisältäen myös lumeen ja maaperän sitoutuneen veden, on heikentynyt syksyn aikana n. 10 TWh normaalia alemmalle tasolla. Kirjoitushetkellä lähiajan sääennusteet ovat normaalia sateisemmat, mutta sääennusteet voivat vaihdella lyhyelläkin aikavälillä huomattavasti.

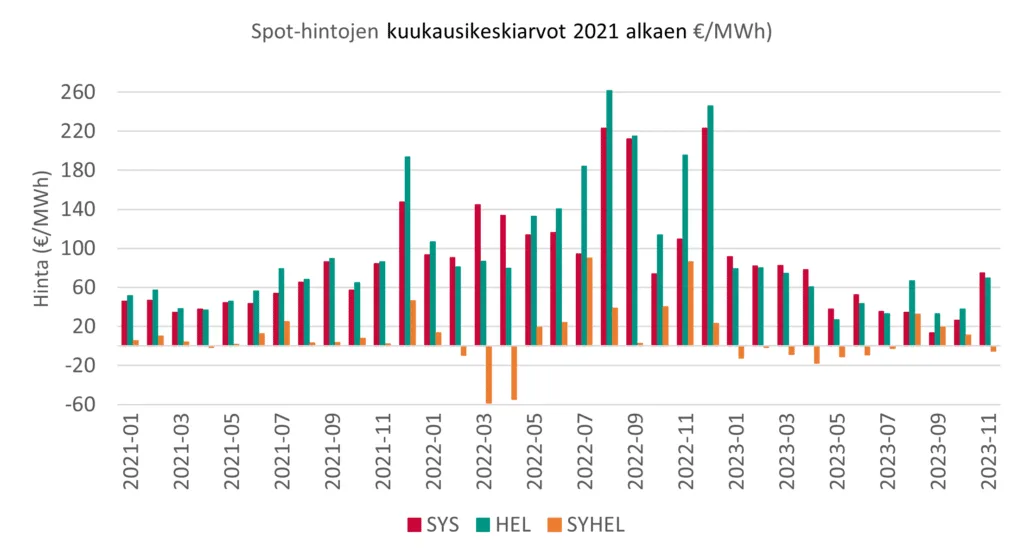

Alla olevassa kuvassa näkyy spot-hintojen kuukausikeskiarvoja viime vuosilta. Kuluneen syksyn aikana spot-hinnat ovat vaihdelleet merkittävästi yksittäisinä päivinä ja tunteina. Suomen hinnat ovat olleet vahvan hydrologisen balanssin ja voimakkaan tuulituotannon aikana ajoittain negatiivisia, kun taas vähäisen tuulivoimatuotannon aikaan hinnat ovat nousseet erittäin korkealle erityisesti, jos ydinvoimatuotannossa on ollut häiriöitä. Elokuussa Suomessa koettiin ajankohtaan nähden korkeita spot-hintoja, kun Suomen ja Ruotsin välillä oli merkittävä siirtoyhteyshuolto ja samaan aikaan ydinvoimatuotannossa oli häiriötä sekä sää oli vähätuulinen. Syksyn tapahtumat heijastelevatkin tulevaisuuden spot-hintojen muodostumisen uusia lainalaisuuksia, jossa erityisesti tuulivoiman, mutta jatkossa myös aurinkovoiman saatavuus tulevat heiluttamaan entistä herkemmin Suomen spot-hintoja. Aivan oma lukunsa spot-hintojen historiassa on 24.11.2023 (ns. sähkön Black Friday), jolloin sähkömarkkinatoimija Kinect Energy:n virheellinen myyntitarjous Nord Pool -sähköpörssiin painoi Suomen spot-hinnat 10 tunnin ajaksi -500 €/MWh hintalattiaan. Tämän blogin kirjoitushetkellä Nord Poolilla edelleen selvitellään, kuinka näin merkittävästi virheellinen myyntitarjous jäi huomaamatta hintoja laskettaessa.

Aluehintaerototeumissa vaihtelu on ollut kuukausitasollakin merkittävää. Syksyn aikana positiivista aluehintaeroa on aiheuttanut sateisista säistä johtuneet erittäin matalat systeemihinnat. Kun vesivoimatuotanto erityisesti Norjassa, mutta myös Ruotsissa on runsasta, sähköä voidaan siirtää Norjasta ja Ruotsista Suomeen vain rajallisten siirtoyhteyksien sallimissa määrissä, jolloin Suomen hinta jää helposti systeemihintaa korkeammaksi. Olkiluoto 3 on tuottanut lyhyitä häiriöitä lukuun ottamatta varsin hyvin aina kaupallisen käytön alkamisesta lähtien, ja laitoksen vuosihuolto alkaa ensi maaliskuun alussa kestäen näillä näkymin reilun kuukauden.

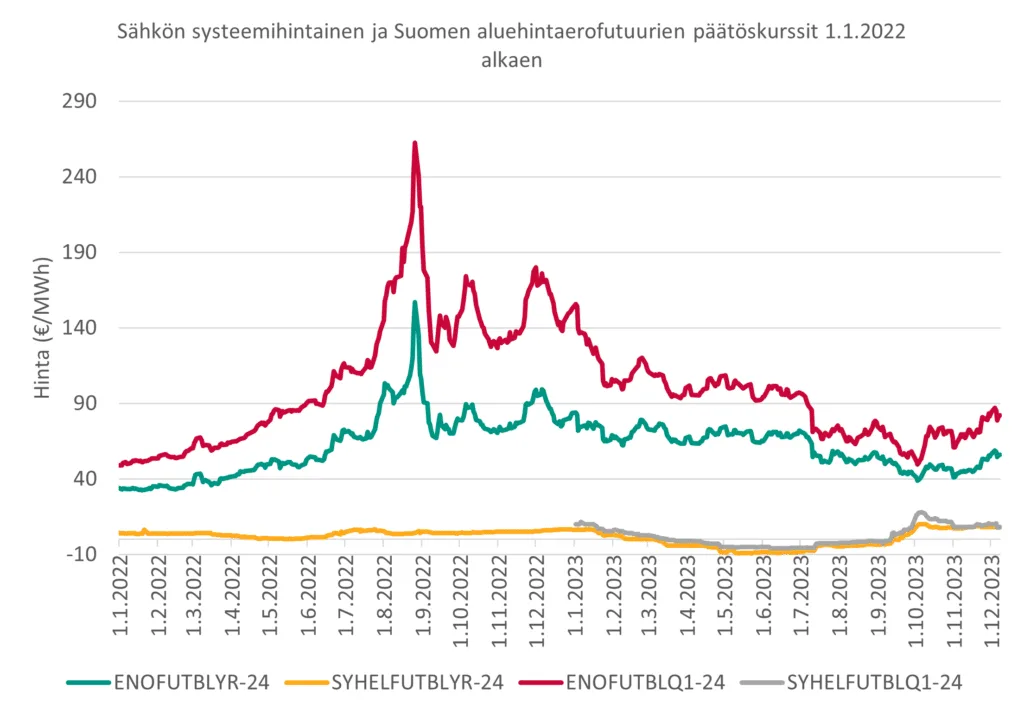

Alla olevassa kuvassa näkyy systeemihintaisen ja aluehintaerojohdannaisten lähivuosi- ja -kvartaalituotteiden hintojen kehitys. Sähköjohdannaisten hinnat ovat olleet syksyn aikana varsin maltillisissa vaihteluväleissä viime vuoden energiakriisin aikaan verrattuna. Systeemihintaisten johdannaisten hinnat ovat vaihdelleet pääasiassa sääennusteiden mukaisesti, ja hintatasot ovat palanneet jo lähelle pitkän ajan keskiarvon suuruusluokkaa. Syksyn korkeat aluehintaerototeumat nostivat syksyn aikana aluehintaerojohdannaisten hintoja negatiivisesta positiiviseksi.

Kesäkuussa European Energy Exchange (EEX) ja Nasdaq Commodities ilmoittivat aikeistaan tehdä liiketoimintakauppa, jossa Nasdaq:n sähköjohdannaisliiketoiminta siirtyisi osaksi EEX:ää. Kauppa on tällä hetkellä kilpailuviranomaisten hyväksyttävänä. Toteutuessaan kauppa vaikuttaisi pohjoismaisten ja myös Suomen sähköjohdannaisten kaupankäyntiin potentiaalisesti lisäten kaupankäyntimääriä ja likviditeettiä markkinoilla. Kauppaan ja sen vaikutuksiin sisältyy kuitenkin epävarmuuksia.

Kaiken kaikkiaan tämän hetken sähkömarkkinoiden tilannetta voisi kuvata matkaksi kohti uutta normaalia. Uutta verrattuna aikaisempaan on se, että venäläisen energian tuonti Eurooppaan on vähentynyt huomattavasti ja se, että sääriippuvan tuotannon määrä on suurempi kuin koskaan. Geopoliittinen tilanne on edelleen epävakaa, ja yllättäviä asioita voi tapahtua. Siksi pitkäjänteinen mutta ajallisesti hajautettu ja markkinatietoon perustuva hinnankiinnitysstrategia on edelleen hyvä tapa hankkia sähköä.